Принцип первый. Договоритесь, какой у вас тип семейного бюджета

Прежде всего важно полюбовно договориться, как именно будет устроен ваш семейный бюджет. От этого напрямую зависит, как вы будете тратить деньги, как учитывать доходы, кто и за что будет отвечать на вашей семейной финансовой кухне

Разумеется, по ходу совместной жизни в зависимости от обстоятельств устройство вашего семейного бюджета можно менять.

Общий совместный бюджет

Муж и жена совместно ведут учёт всех доходов и расходов, все заработанные деньги добровольно считаются общими.

При таком бюджете можно договориться, какую сумму откладывать на текущие расходы, какую копить или инвестировать. Муж и жена знают, сколько у кого из них денег на банковских картах, вкладах и накопительных счетах, сколько хранится наличными или в инвестициях. При совместном бюджете можно определить ответственного за его ведение, а можно вести вдвоём или по очереди.

Главная особенность: взрослые члены семьи тратят деньги, по сути, как один человек.

| Плюсы: | Минусы: |

|---|---|

| сплочение семьи, совместные решения, как лучше тратить, копить, зарабатывать. Равноправие партнёров, если кто-то из членов семьи зарабатывает намного меньше другого. | возможны разногласия при крупных или спонтанных покупках, ограниченная возможность сделать любимому человеку какой-то небесплатный сюрприз. |

Общий раздельно-совместный бюджет

Члены семьи самостоятельно распоряжаются частью своих денег, но сообщают тому, кто ведёт такой бюджет, обо всех своих доходах и расходах. Кроме того, существует общий согласованный членами семьи бюджет на семейные расходы.

В таком варианте члены семьи вместе определяют бюджет следующего месяца, а также обговаривают крупные покупки. Каждый видит, сколько тратит семья в целом и он сам, а потому может оценить свои личные и семейные финансовые ресурсы.

Главная особенность: наличие у каждого члена семьи как собственных денег, так и общих, невозможность тратить личные деньги тайно от второй половины.

| Плюсы: | Минусы: |

|---|---|

| сочетание финансовой поддержки партнёра с возможностью иметь деньги на личные расходы, полная прозрачность финансовых отношений, возможность сделать сюрприз для любимого человека на свои деньги. | вынужденные финансовые ограничения личной части бюджета для того, кто меньше зарабатывает, разногласия при крупных покупках из совместной части бюджета. |

Раздельный бюджет

У каждого из супругов сохраняется свой, полностью автономный от партнёра бюджет. Муж и жена не обязаны сообщать друг другу о своих доходах и расходах.

При таком способе ведения бюджета супруги договариваются, кто какие расходы оплачивает. Но нет понятия «общие расходы семьи», нет семейного учёта доходов и расходов. Однако каждый может по собственному желанию учитывать и планировать свои доходы и расходы, инвестировать и копить деньги самостоятельно.

Главная особенность: финансовая самостоятельность каждого из партнёров в семье.

| Плюсы: | Минусы: |

|---|---|

| возможность каждого из супругов свободно распоряжаться заработанными деньгами, делать спонтанные подарки любимому человеку. | риск возникновения неожиданных финансовых проблем из-за одного супруга, разногласия в случае таких проблем, риск тайных кредитов и долгов у одного из партнёров. |

Приятные расходы по правилам 50/30/20

После того, как все необходимые платежи будут произведены, останется решить, куда вложить вторую половину денег. Финансисты советуют при любых жизненных обстоятельствах всегда оставлять 10% своих доходов на чёрный день. Согласно правилам расходования денег по схеме 50/30/20, в копилку ежемесячно следует вкладывать не менее 20% своего бюджета.

Каждый человек должен понимать, что он не застрахован от каких-то неприятных случаев. Всегда существует вероятность потерять свою финансовую стабильность в результате сокращения на работе или несчастного случая

Поэтому очень важно создать для себя финансовую подушку безопасности в виде накоплений. Ежемесячно на накопления рекомендуется откладывать около 20% заработанных денег

Но даже если этот показатель будет более низким, к концу года в копилке соберётся уже значительная сумма.

Некоторые финансисты в схему расчёта денег 50/30/20 включают 20% не на накопительные взносы, а оплату кредитов на покупки вещей, которые не относятся к предметам первой необходимости. Надо сказать, что в условиях инфляции делать покупки в кредит гораздо разумнее, чем копить деньги. Поэтому если бюджет позволяет ежемесячно 20% от всех заработанных денег выплачивать на погашение кредита, то можно приобрести что-то из «игрушек»: телефон, планшет, ноутбук, домашний кинотеатр и т. д. К товарам и услугам, без которых вполне можно обойтись, относят ещё ювелирные изделия, дорогостоящую брендовую одежду, мобильную связь, хобби, спортивный инвентарь и т. д.

Самая приятная часть расходов семейного бюджета по правилу 50/30/20 – это расходы на свои желания и капризы. Оказывается, на это можно выделить целых 30%. То есть, если ваша заработная плата составляет примерно 60 тысяч рублей, то почти 20 тысяч вы можете потратить на маленькие жизненные радости: поездки, походы в клуб, ресторан, посещение музеев, отдых в санатории или на курорте.

Грамотные в плане финансов люди настаивают: отказываться от схемы, в которой примерно треть доходов уходит на развлечения и отдых, нельзя. В противном случае экономия превратится в пытку.

Схема 50/30/20 имеет массу преимуществ, поэтому она стала уже достаточно популярной среди многих людей. Но есть у неё и некоторые минусы. О положительных и об отрицательных моментах этого денежного правила следует поговорить отдельно.

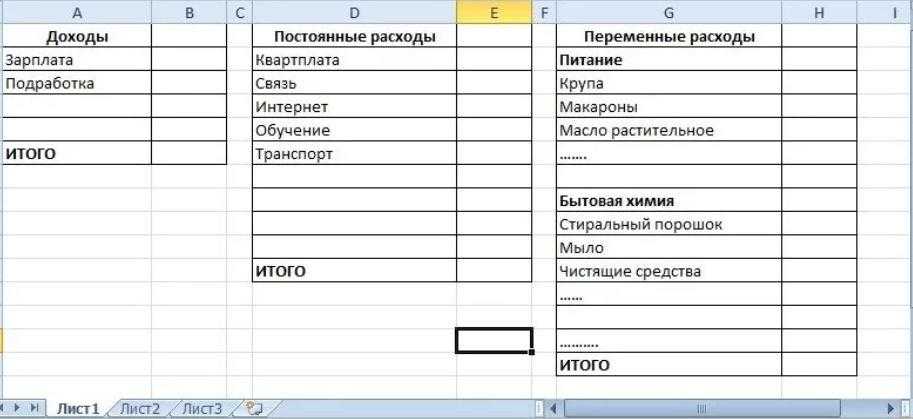

Что такое личный бюджет и чем он отличается от семейного

Личный бюджет — это личные деньги человека, которые он может тратить как угодно. Личный бюджет может складываться из разных доходов:

- зарплата;

- подработки;

- пассивный доход (например, от сдачи жилья в аренду);

- карманные деньги;

- стипендия;

- доходы от инвестиций.

Семейный бюджет отличается от личного тем, что он формируется из доходов нескольких членов семьи и расходуется совместно, а личный бюджет формируется из доходов одного человека и расходуется только на его нужды.

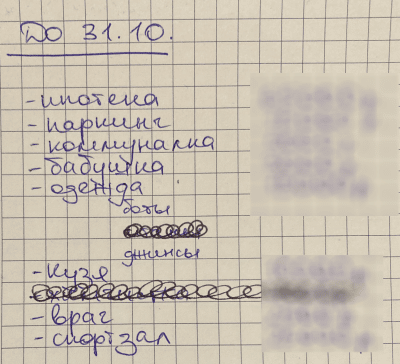

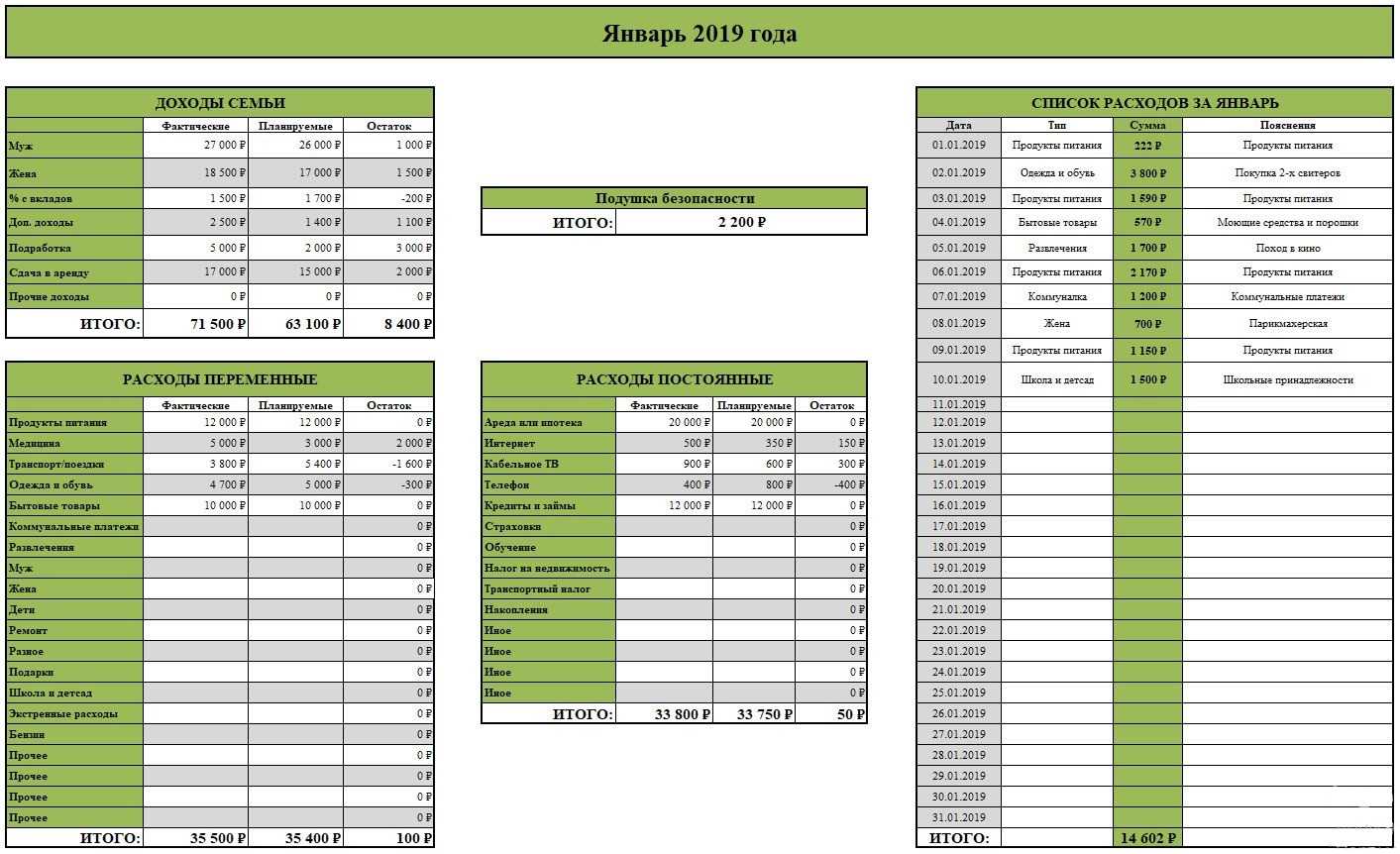

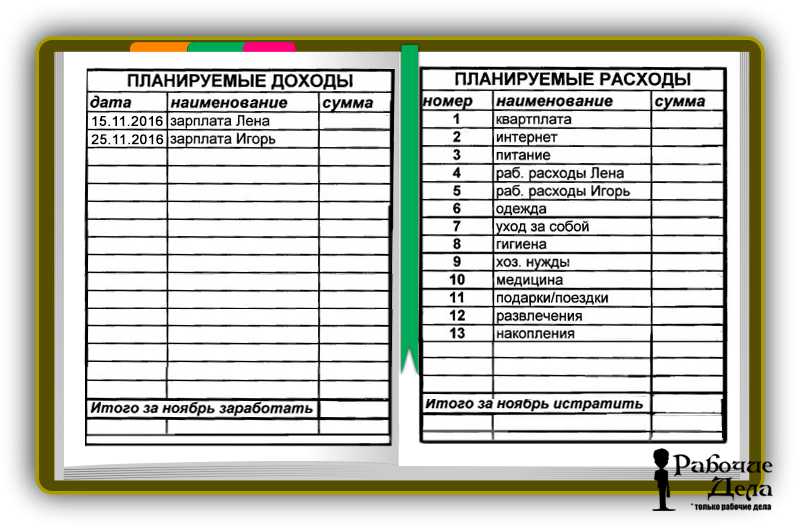

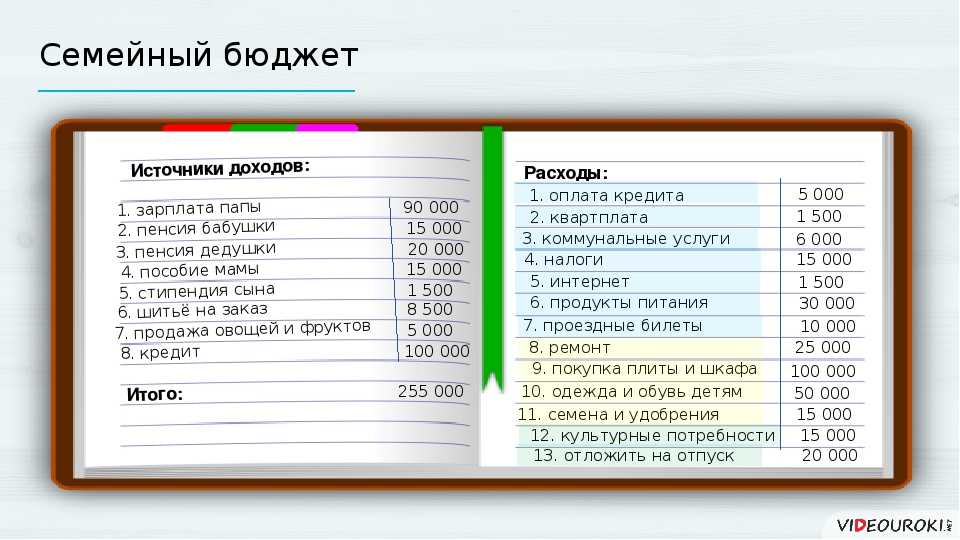

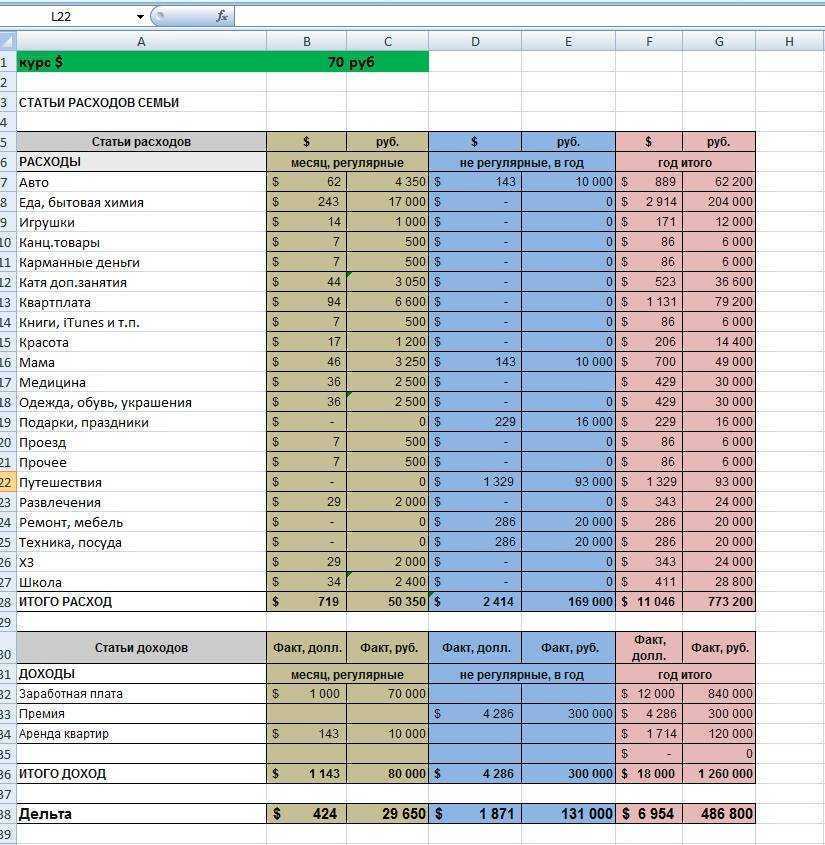

Например, я замужем, и у нас с мужем есть семейный бюджет. Большую часть доходов мы планируем и тратим совместно: на ипотеку, ремонт, питание, одежду, развлечения.

Раз в месяц мы садимся и выписываем все предстоящие расходы в простой блокнот. Постоянные расходы там одни и те же, но иногда добавляются переменные: подарки на дни рождения близких, химчистка после завершения сезона, внеплановый осмотр кота у ветеринара.

Чтобы спланировать бюджет и ничего не забыть, мы открываем календарь; он подсказывает, когда нужно отложить на празднование годовщины, на отпуск или на очередной платеж по кредиту.

Примерно так выглядит наш список семейных трат. Сюда мы включаем все общие расходы: от оплаты коммунальных услуг до покупки корма коту. То, что оплатили, зачеркиваем

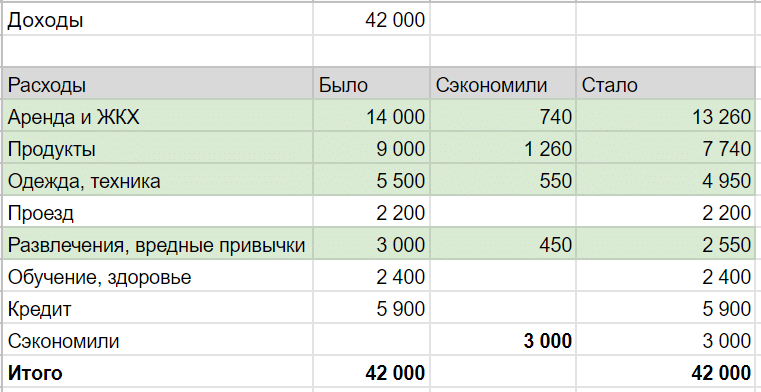

Примерно 20% от личного дохода каждый из нас тратит на себя. Например, я сейчас коплю на поездку к подруге в Калининград и на образовательные курсы. Для этого у меня есть две копилки в банке. Пополняю их вручную каждый раз, когда мне на карту поступают деньги. Также при необходимости я трачу свои личные деньги на разные мелочи: поход к косметологу, хобби, домашние растения.

Как использовать таблицу с зачеркиванием эффективно

- Установите конкретные финансовые цели. Прежде чем начать заполнять таблицу, решите, на что вы хотите накопить деньги. Может быть, это путешествие, покупка автомобиля или накопления на будущее.

- Разбейте цель на месячные взносы. Определите, сколько вы можете откладывать каждый месяц для достижения своей цели. Разделите общую сумму на срок, в течение которого вы хотите накопить деньги. Например, если вы хотите накопить 10 000 рублей за год, ваш месячный взнос будет составлять примерно 833 рубля.

- Создайте таблицу с зачеркиванием. Нарисуйте таблицу, разбивая ее на 12 месяцев, если вы хотите накопить деньги в течение года. При каждом месячном взносе, зачеркивайте соответствующую ячейку в таблице.

- Ставьте себе награды и обратные отсчеты. Чтобы оставаться мотивированным, награждайте себя при достижении определенных месячных целей. Например, если вы накопили половину суммы, которую хотели, разрешите себе маленькую праздничную трату.

- Следите за своим прогрессом. Регулярно обновляйте свою таблицу, чтобы видеть, как вы приближаетесь к своей финансовой цели. Это поможет вам оставаться на правильном пути и поддерживать свою мотивацию.

Использование таблицы с зачеркиванием является простым и визуальным способом отслеживания прогресса в накоплении средств. Необходимая дисциплина и постоянство помогут вам достичь своих финансовых целей и обеспечить финансовую устойчивость в будущем.

Какой бюджет выбрать: аргументы за раздельный

Несмотря на то, что раздельное ведение бюджета чуждо менталитету русских людей, сегодня есть много семейных пар, для которых это реальность. Однажды отбросив все условности, они уже не представляют свою финансовую жизнь по-другому. Более того, с течением времени они находят всё больше аргументов в пользу разделения финансов в семье.

Личная ответственность

Оставшись наедине со своими заработанными, вы учитесь планировать свой бюджет: прикидываете, сколько внесёте за оплату коммунальных счетов, сколько оставите на продукты, сколько потратите на ребёнка. Без этого никак! Ведь на себя любимую вы сможете потратить только оставшуюся после всех вычетов сумму. Подобное планирование дисциплинирует и заставляет вас быть более ответственной.

Независимость

Раздельный бюджет с мужем дарит вам независимость, позволяет больше не скрывать свои покупки от домочадцев, избавляет от необходимости оправдываться. Считаете, что вам нужна седьмая пара осенних сапог к новому сезону – пожалуйста! Вы имеете полное право потратить на себя вами же заработанные деньги! Вы больше не транжирите семейные деньги, а делаете необходимые, на ваш взгляд, покупки.

Честность и открытость

Больше нет необходимости делать заначки и придумывать оправдания всякий раз, когда супруг(а) вдруг их находит. Теперь каждый супруг может совершенно легально тратить деньги на что считает нужным или просто хранить их на своей банковской карте.

Отсутствие поводов для ссор

Многим знакома ситуация, когда муж, отдав жене зарплату, недоумевает, куда она девает деньги. Раздельный с супругом бюджет – отличный шанс дать ему понять, на что в действительности хватает его зарплаты. Возможно, пожив месяц-другой на свою зарплату, муж наконец-таки оценит умение жены «растягивать» зарплату и больше не будет упрекать её в излишней расточительности.

Возможность копить

У каждого из нас есть мечта, и, как правило, вторая половина редко разделяет наше желание приобрести домик у лесного озера, попасть в Шотландию или купить домашний кинотеатр на дистанционном управлении. Раздельный подход к ведению бюджета семьи позволяет не складывать все деньги в котел под названием «общие нужды», а копить, копить, копить. И так до тех пор, пока мечта не осуществится.

Подарок будет подарком

Подарки супругов друг другу – тема особая. Поскольку деньги на него выделяются из общего бюджета, то подарок больше походит на обычную покупку, необходимость приобретения которой была согласована обоими супругами. Раздельный же бюджет позволяет ощутить всю радость от подарков.

Как видите, аргументы в пользу разделения семейных финансов достаточно весомые. И даже главный контраргумент, будто супруги при таком подходе к семейному бюджету отдаляются друг от друга, не выглядит таким уж убедительным.

Помните: универсального рецепта семейного финансового счастья не существует.

Здесь главное – уметь открыто и честно разговаривать друг с другом о деньгах, и тогда вы обязательно найдёте тот вариант семейного бюджета, который подходит именно вам. Кто знает, возможно, и вы сделаете выбор в пользу раздельного бюджета.

——

Автор – Татьяна Конопацкая, сайт www.sympaty.net – Красивая и Успешная

Копирование этой статьи запрещено!

Category 3: Saving and Investing (30%)

For the saving and investing category, you’ll want to decide how much money to save and how much to invest. While I won’t write an essay on how to save money, I will explain some basics on saving versus investing. Read on for tips on how to determine how much money you should put away for each category.

How Much Should I Save and Invest?

When deciding how much you should save versus how much you should invest, you’ll need to keep several things in mind. First of all, there’s one key difference between saving and investing: short-term goals versus longer goals.

Saving

First of all, if you don’t have at least 3 months of living expenses saved up, investing should not be on your mind at all. It’s crucial to have 3 to 6 months of living expenses saved up. Why? It’s simple – life happens. While it might be scary or nerve-racking to think about, at any given time, something could happen. At the drop of hat, you could be unexpectedly laid off. Your car could break down. A family member could get sick and you need to fly to the other side of the country to visit them in the hospital.

What’s the common denominator with all of these scenarios? They all require money. Could you put these expenses on a line of credit or credit card? Of course, but they aren’t ideal situations.

Another alternative to putting expenses on a line of credit is borrowing from a family member. However, in my opinion, it’s best to be responsible and have the funds saved up yourself. It’s not the greatest feeling to owe money to family members – but that’s my opinion! If you have a family member that is willing to lend you money, all power to you. However, I still stand by my opinion that you should have some money saved up. It’s better for your mental health, too. Having a sense of financial security – funds to fall back on – provides a sense of comfort. The benefits of saving your own money cannot be understated. While money isn’t everything, it makes the world go ’round, and we all need it to survive!

30-30-30-10 Budget – How Much Should I Save For An Emergency?

If you’re a single person with minimal expenses or a dual-income household, you might be able to get away with 3 months of expenses saved up. If you have a lower income or if you’re living on a single income and supporting children, save up 6 months of expenses.

While it’s important to save 3 to 6 months of living expenses, it’s generally not a good idea to save too much. Why? If you keep too much money in cash, you’re missing out on valuable compound interest. There’s a fine balance between saving enough and saving too much.

Track your savings on paper or using a spreadsheet – choose the best method for you!

What Else Should I Save For?

Outside of an emergency fund, there are many things to save up for. Maybe you’re attending a destination wedding in Mexico later this year. These things don’t pay for themselves. How do you cover these life events? Create a sinking fund – a savings account designated to a specific purpose. Each month, set aside a specific amount of money you’ll need to achieve your savings goal.

For example, if your trip costs $2000 and it’s 10 months away, set aside $200 per month.

If you have more than one savings goal, keep separate bank accounts for each goal. It’s much easier to achieve what you set out to do if you can see how close you are to reaching your goals – mainly, by a visual reminder of how much money you have left to save for each category. Take your strategy one step further by saving money in a jar. Week over week, you’ll be able to see the bills and coins pile up.

Investing

Once you’ve covered an emergency fund and have your sinking fund categories set, you can set aside the remaining percentage of the 30% in the saving and investing category towards pure investing.

Как копить деньги по таблице, откладывая ежедневно

Полезный совет

Копить деньги получится быстрее, если хранить их под процентом. Специально для вас я сделал обзор самых выгодных накопительных счетов на сегодняшний день.

Выбрать накопительный счет

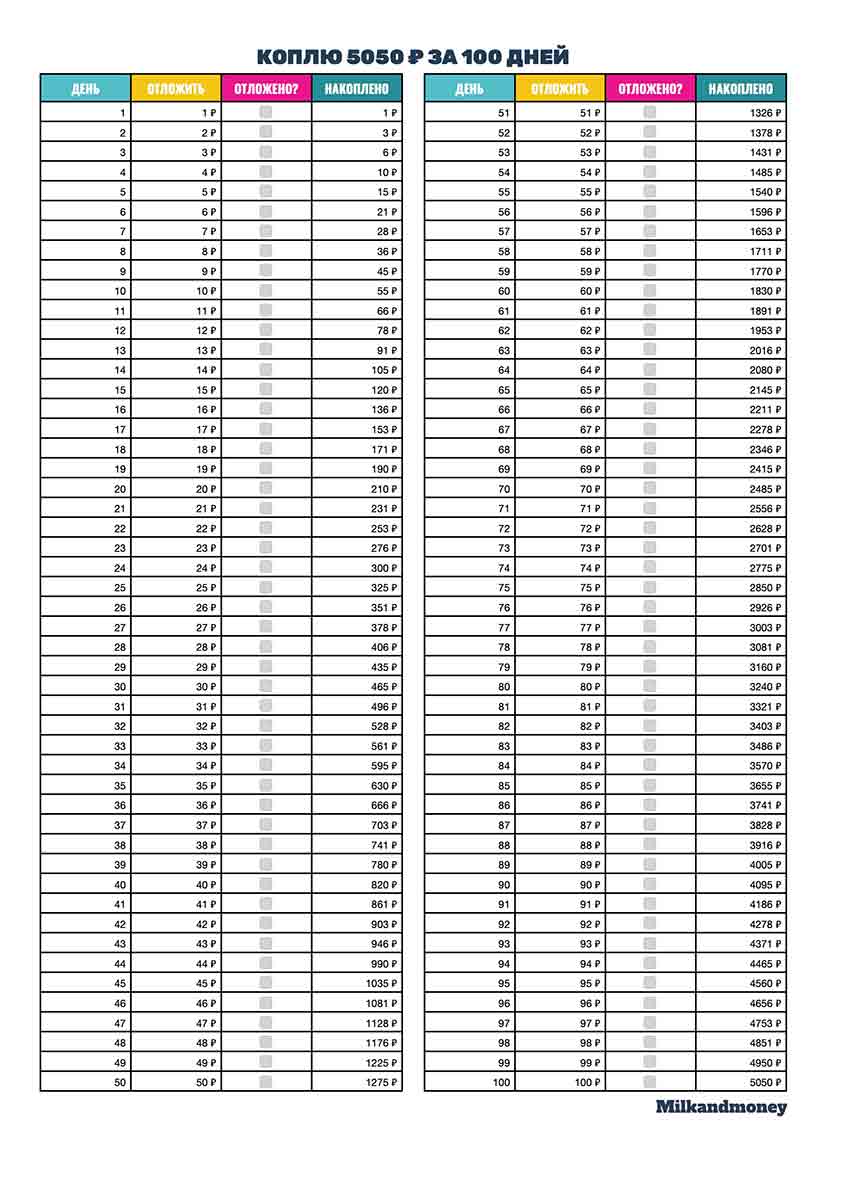

Как накопить по таблице 5050 ₽ за 100 дней

Суть метода заключается в том, чтобы с каждым днем увеличивать сумму откладываех денег на 1 ₽. В первый день вы откладываете в копилку 1 ₽, во второй день — 2 ₽, в третий день — 3 ₽ и так далее. Продолжая придерживаться этого правила, к сотому дню вы получите в вашей копилке 5050 ₽.

Шаблон таблицы, чтобы накопить 5050 ₽ за 100 дней

Получите бесплатный PDF-шаблон таблицы по этой ссылке, распечатайте его на принтере и дерзайте.

Пользоваться таблицей очень просто. Закрепите ее на холодильнике с помощью магнита или над вашим письменным столом, откладывайте каждый день требуемую сумму в копилку и ставьте ручкой или карандашом галку в соответствующей строчке. С каждым днем вы будете видеть, как растет сумма ваших накоплений.

Копим по таблице 10100 ₽ за 100 дней

Увеличивая шаг, вы увеличиваете сумму накоплений. Он может быть равным 2, 5, 10 ₽ или любому другому посильному вам числу.

Но имейте в виду, что чем больше шаг, тем труднее пополнять копилку к концу срока, поскольку вам нужно будет откладывать уже достаточно крупные суммы каждый день. Выберите схему, которой вы сможете следовать без труда. Лучше накопить меньше, но накопить, чем сдаться посреди марафона.

По этой ссылке вы можете бесплатно загрузить шаблон таблицы с шагом 2 ₽, чтобы накопить 10100 ₽ за 100 дней.

Копим по таблице 25250 ₽ за 100 дней

Для того чтобы за 100 дней накопить 25250 ₽, необходимо выбрать шаг 5 ₽. То есть каждый день откладывать на 5 ₽ больше, чем в предыдущий. Бесплатный шаблон доступен по этой ссылке.

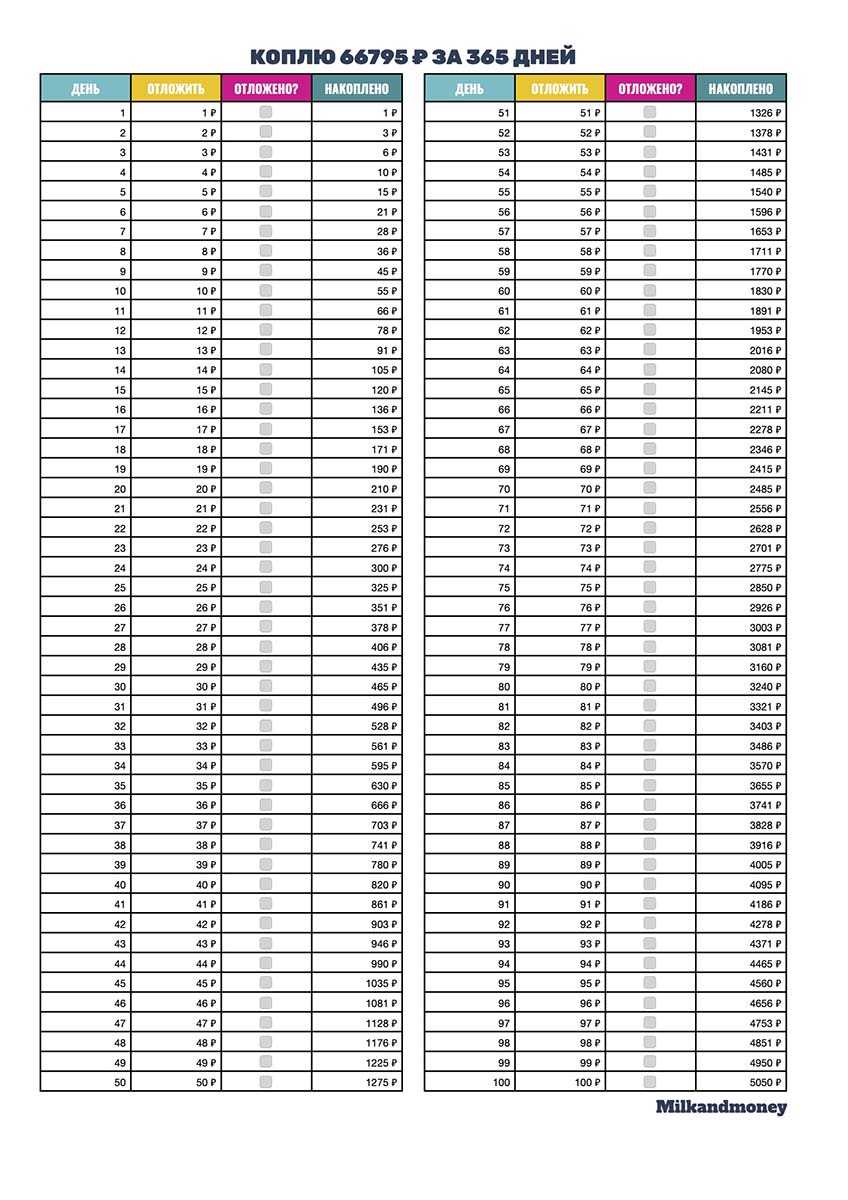

Как накопить 66795 ₽ за год

Метод аналогичен тому, как накопить за 100 дней, за исключением лишь того, что длительность марафона составляет 365 дней, то есть ровно год. Если в течение года откладывать каждый день на 1 ₽ больше, чем в предыдущий, то за год вы накопите 66795 ₽. Мы увеличили срок в 3,65 раза, оставив шаг равным 1 ₽, и получили сумму накоплений, более чем в 13 раз превышающую цель 100-дневного марафона! Здорово, правда?

Шаблон таблицы, чтобы накопить 66795 ₽ за 365 дней

Для удобства таблица разбита на 4 страницы. Первая страница отвечает за дни 1-100, вторая — 101-200, третья — 201-300 и четвертая — 301-365. Это сделано для того, чтобы после того, как вы распечатаете таблицу, вы могли пользоваться ею без лупы

Скачать бесплатный шаблон в формате PDF для того, чтобы его распечатать, можно по этой ссылке.

Как копить деньги по таблице: шаблон с произвольным шагом

Помимо шаблонов в PDF, которые вы можете распечатать, я разработал для вас шаблоны в Excel и Google Таблицах, в которых вы можете выбрать произвольный шаг ежедневного увеличения откладываемой суммы.

Шаблон в Excel

Шаблон в Excel подходит тем, кто привык пользоваться Microsoft Office. Значения в колонке «Накоплено» появляются только после того, как вы поставите «+» или любой другой знак в колонке «Отложено?» Все честно

Обратите внимание, что таблица содержит 5 страниц. Шаг указывается на первой странице

Вторая страница отвечает за дни 1-100, третья — 101-200, четвертая — 201-300 и пятая — 301-365.

Скачать шаблон бесплатно можно по этой ссылке.

Шаблон в Google Таблицах

Предназначен для тех, кто любит пользоваться Google Таблицами. Значения в колонке «Накоплено» появляются только после того, как вы поставите галку в колонке «Отложено?»

Как и в случае с Excel-шаблоном, таблица разбита на 5 страниц.

Получить шаблон бесплатно можно по этой ссылке.

Обратите внимание: для того чтобы пользоваться шаблоном в Google Таблицах, его нужно сначала скопировать к себе в аккаунт

30 30 30 10 Budget Example

Let’s say your name is Emily. You are married and living in a mid-cost of living area. After taxes, you and your spouse bring home $5,000. But this stretches to cover a family of four.

Your 30 30 30 10 budget example may look like this:

- $1500 in housing. This pays your mortgage, insurance, and property taxes.

- $1500 into things you need. This supports your 2 car lifestyle and covers other basic household food, supplies, and medical needs.

- $1500 into your savings. You’re splitting this between retirement accounts, your HSA, and college savings for the kids.

- $500 into Disney+, Friday night pizza, and kids activities.

Of course, every situation is different! You will have different budget categories and income levels. Play with the numbers to see what works for you.

Conclusion

The advantage of using this budgeting approach is that it places a higher priority on saving and debt repayment, which can assist you in achieving long-term financial objectives like debt repayment, emergency fund development, and retirement savings.

It’s important to keep in mind, though, that not everyone can use the 30 30 30 10 rule, and you may need to change the percentages to better suit your needs depending on your specific situation. If you live in a region with high housing costs, for example, you might need to set aside more than 30% of your income for housing costs.

To sum up, the 30 30 30 10 rule is a helpful tool for managing your money and achieving your financial objectives. You can take charge of your money and lay a solid financial foundation for the future by adhering to these recommendations and making adjustments as necessary.

Преимущества метода накопления с помощью таблицы с зачеркиванием

Основными преимуществами этого метода являются:

| 1 | Простота использования | Метод с зачеркиванием не требует особых навыков или специальных инструментов. Достаточно просто создать таблицу и отслеживать прогресс накопления, заполняя ячейки. |

| 2 | Визуализация прогресса | Таблица с зачеркиванием позволяет наглядно представить, сколько денег уже накоплено и какие цели еще предстоит достичь. Это создает дополнительную мотивацию и помогает сосредоточиться на достижении целей. |

| 3 | Гибкость | Метод можно адаптировать под свои финансовые возможности и цели. Вы можете выбрать любую сумму для накопления в ячейке таблицы, а также определить, какие цели нужно достичь. |

| 4 | Сознательность в расходах | Отслеживая накопления с помощью таблицы, вы становитесь более осознанным в своих финансовых решениях. Это помогает избежать лишних трат и лучше планировать свой бюджет. |

| 5 | Удовлетворение от достижения целей | Когда вы достигаете цели и забиваете ячейку в таблице, вы испытываете чувство удовлетворения и мотивацию для дальнейших накоплений. Это помогает поддерживать вашу финансовую дисциплину на высоком уровне. |

В целом, метод накопления с помощью таблицы с зачеркиванием является простым, но мощным инструментом для достижения финансовых целей. Он помогает контролировать расходы, мотивирует к экономии и создает практическую визуализацию прогресса, что в конечном итоге помогает достичь финансовой стабильности и благополучия.

Типы финансовых отношений в паре

Люди по-разному выстраивают денежные отношения. И самый лучший — тот, о котором договорились участники пары. Но обычно эксперты всё же выделяют четыре типа финансовых сценариев.

Инфографика: Оля Ежак для Skillbox Media

«Кормилец» — ситуация, когда один партнёр обеспечивает основные (или все) финансовые нужды в паре (или семье). К этому типу можно отнести сценарии, когда работает только один партнёр или когда один участник пары зарабатывает значительно больше второго.

Эта модель имеет право на существование (особенно часто она возникает, когда женщина уходит в декрет). Главное здесь — чтобы всем было комфортно.

«Кормильцу» стоит помнить, что его положение не даёт ему права манипулировать партнёром. А тому участнику пары, который зарабатывает меньше или не работает, — что его голос и мнение имеют такой же вес, как и у финансово более успешного партнёра.

«В одну кормушку» — оба участника складывают все заработанные деньги на общий счёт и пользуются средствами независимо от пропорции вложений.

«Пополам» — ситуация, когда каждый сбрасывает в «общий котёл» половину своего дохода, а оставшимися деньгами распоряжается так, как считает нужным.

Как быстро накопить деньги

Быстро накопить деньги без рисков и огромного опыта на том же фондовом рынке весьма проблематично. Увеличивать личный капитал нужно терпеливо, поэтому начинать откладывать на что-то, что можно будет получить через условные три года, стоит уже сейчас.

Накопительный счет

Самый простой и гибкий способ: создаете его в приложении банка, закидываете любые суммы, когда появляется возможность. Платить за обслуживание не надо, жестких условий нет — в любое время деньги можно снять, рассчитаться ими за коммунальные услуги или еще что-то.

Финансы застрахованы, их не украдут, при этом есть некоторая дисциплина: постоянно что-то откладываете. Это вариант для тех, кто ищет способ, как начать копить деньги, но не для тех, кто хочет за условный год пополнить бюджет пассивными начислениями — процент очень низкий.

Начисление процентов на банковскую карту

Речь о картах с кэшбеком: по итогам месяца или после каждой покупки начисляются проценты — в пределах 1-4% в среднем. Точные условия зависят от конкретного банка. Обычно такие карты требуют всегда держать определенную сумму на счету, тратить в месяц сколько-то денег.

Депозит в банке

Вклад помогает накопить деньги чуть быстрее, чем накопительный счет — годовой прирост может доходить до 7%. Но инфляция все равно съедает большую часть.

Кроме того, есть ограничения: минимальная сумма депозита, высокая ставка обычно там, где год или дольше нельзя снимать деньги и добавлять новые. Зато вклад помогает контролировать себя и не трогать эти финансы. Вдобавок они застрахованы.

ИИС

Здесь с накоплениями получается лотерея. Мы кладем на инвестиционный счет условные 500 000 рублей, брокер берет, например, 250 000 рублей и покупает на них акции какой-то компании.

Если идея выстрелит, владелец ИИС получит условные 5000 рублей дохода. Если не выстрелит — сумма не уменьшится.

Но предугадать, принесет ли счет прибыль, невозможно. Вдобавок, забирать деньги в течение трех лет, на которые открывается ИИС, нельзя. Зато не надо отчислять НДФЛ как за другие доходы и можно оформить налоговый вычет.

Какие ошибки допускают при ведении бюджета

Делают финансовые цели невыполнимыми. Я могла бы заложить на поездку в Калининград 300 000 руб., но за два месяца я столько не получу.

Не откладывают подушку безопасности. Даже если я накоплю на все свои цели, в любой момент может случиться форс-мажор, и накопленные деньги придется тратить на решение проблем.

Забывают о непредвиденных расходах. Например, в аэропорту мне придется доплачивать за перевес багажа. Лучше заранее добавить к нужной сумме пару тысяч.

Игнорируют рост цен и повседневные траты. Пока я планирую поездку, билеты могут подорожать. Вместо запланированных 7000 руб. мне придется заплатить 10 000 руб. Нужно или купить билеты заранее, или добавить к нужной сумме процент.

Не ведут финансовый учет. Если бы я не знала, сколько точно зарабатываю, вряд ли бы я смогла рассчитать, какую сумму и к какому сроку я смогу отложить на свои цели.

Зафиксируем главные идеи

Определите, почему вам важно копить деньги: чтобы иметь свободу выбора, возможность с нуля начать новую карьеру, сделать крупную покупку, быть спокойным за счет уверенности в будущем.

Откладывайте комфортный процент с каждого поступления. Например, 1–5% с зарплаты и 30–50% с премий и продажи имущества.

Записывайте все траты в течение одного или нескольких месяцев, чтобы проанализировать их и найти статьи расходов, которые можно сократить.

После анализа трат установите для себя лимиты по каждой категории расходов.

Зафиксируйте конкретные финансовые цели с суммой и сроком.

Найдите комфортные способы экономить: используйте карты для получения кешбэка, покупайте вещи на распродажах или следите заскидками на сайтах с купонами.

Откройте пополняемый банковский вклад для накоплений, чтобы процент компенсировал инфляцию.

Найдите дополнительный источник заработка или продайте ненужные вещи.

Подойдите к процессу накопления системно

Только регулярные перечисления в «копилку» помогут прийти к финансовым целям.

С чего начать экономить

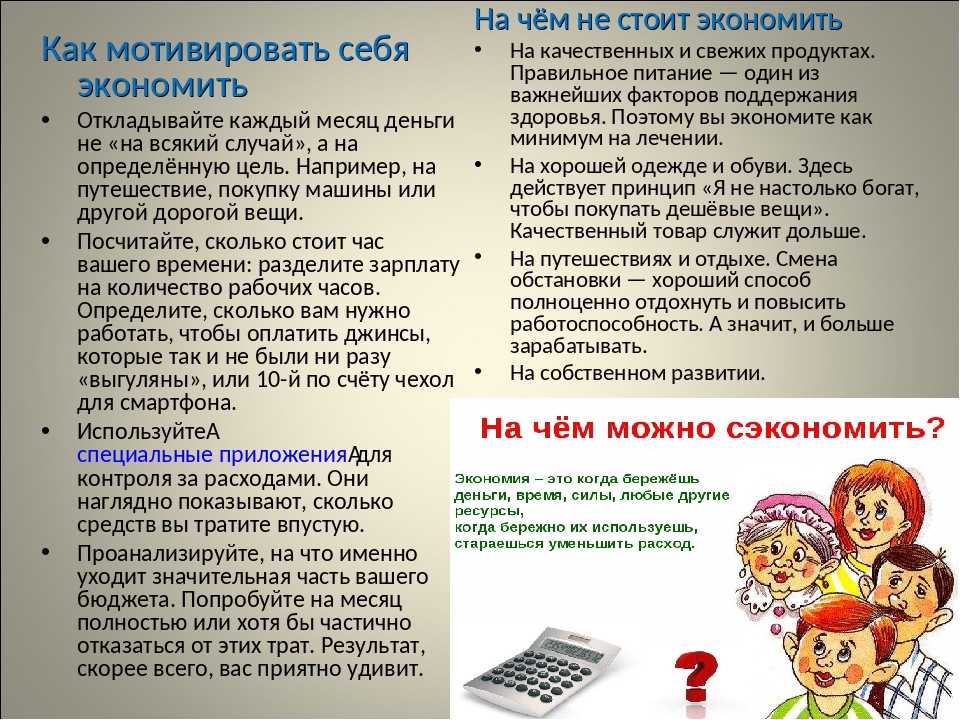

Важнейшим стимулом для экономии является наличие целей, например, желание купить собственную квартиру или автомобиль. Подобные цели будут мотивировать, особенно если вы понимаете, что отказ от ненужных трат приближает ее достижение

При этом важно установить сроки достижения целей и стремиться их сокращать

Чтобы исключить из своей жизни ненужные, лишние траты, которые не позволяют создавать сбережения и совершать по-настоящему ценные покупки, важно почувствовать «цену денег». Для этого можно определить, что сколько стоит

Сколько стоит:

- один ваш рабочий день или один рабочий час;

- один поход в продовольственный магазин;

- стоимость вещи, которую очень хочется приобрести в будущем.

При совершении каждой необязательной покупки нужно сначала сверяться с этим списком и оценивать, на что еще можно потратить эти деньги.

Важно определить, в каком виде именно у вас лучше сохраняются деньги: в виде наличных, средств на банковской карте или на вкладе в банке. Как правило, сбережению средств способствуют вклады, начисление процентов по которым происходит по итогам определенного периода, например через полгода или год

Это мотивирует не снимать и не тратить такие сбережения.

Здесь можно найти специальные предложения по вкладам и накопительным счетам.

Важнейшим правилом экономии является регулярная фиксация всех доходов и расходов.

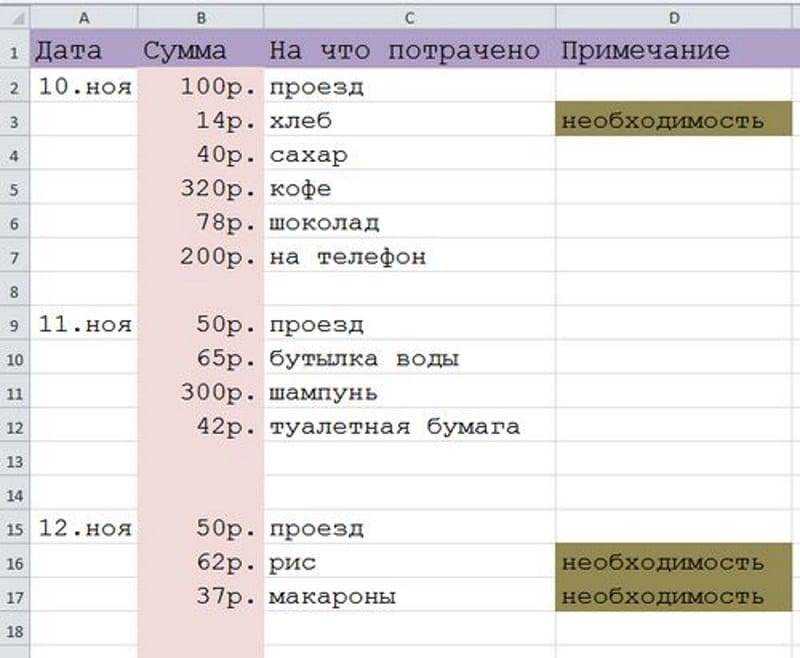

Нужно отслеживать все поступления денег, будь то зарплата, подарок в виде денег, перевод от близких людей или подработка. Также нужно записывать стоимость товаров и услуг, собирать чеки, а затем проводить анализ расходов. Лучше всего фиксировать доходы и расходы в одном месте за определенный период (день, неделя, месяц, год): в специальной тетрадке, в телефоне или в документе на компьютере. Без этого эффективная экономия практически невозможна

Все траты при этом можно делить на категории по степени важности. По итогам каждого периода стоит сопоставлять расходы с получаемыми доходами

Принцип 30%: Основные нужды

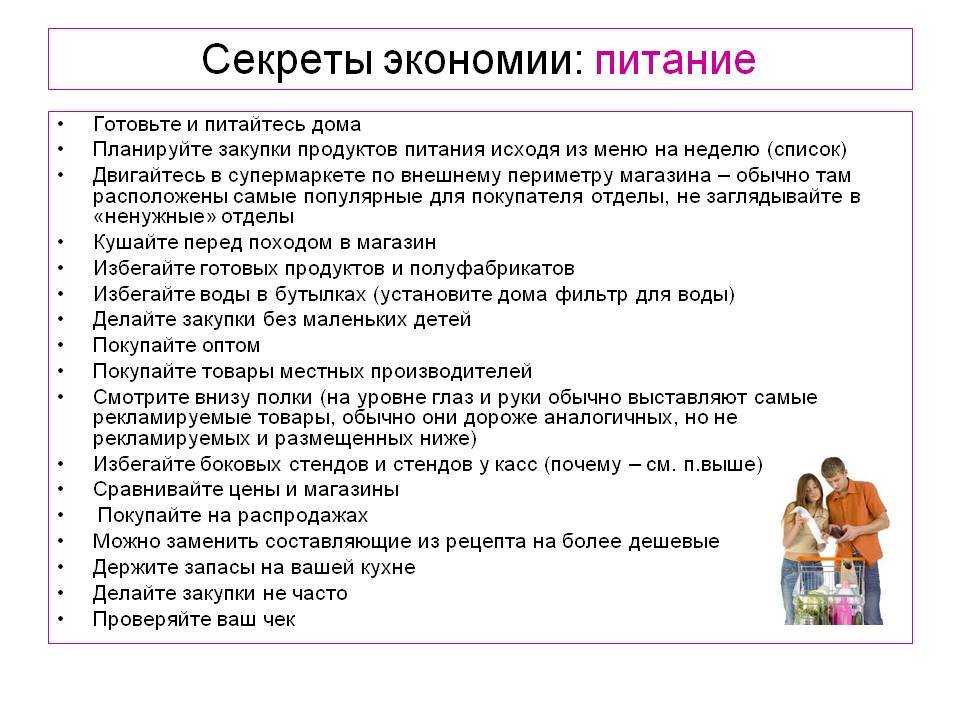

Основные потребности семьи — это те расходы, без которых невозможно обойтись в повседневной жизни. Они занимают значительную часть бюджета, и именно правильное управление этой частью может определить ваш комфорт и качество жизни.

Что включает в себя категория “основные нужды”?

- Жилье. Аренда квартиры или выплаты по ипотеке, коммунальные услуги, текущий ремонт.

- Продукты питания. Ежедневные покупки продуктов, планирование меню на неделю.

- Транспорт. Расходы на автомобиль, общественный транспорт, топливо.

- Образование и здоровье. Школы, курсы, медицинские услуги, лекарства.

Как эффективно распределить эти 30%?

- Бюджетирование. Запланируйте ваши ежемесячные расходы, учитывая все необходимые платежи и покупки.

- Мониторинг расходов. Отслеживайте, куда уходят ваши деньги, и ищите пути оптимизации.

- Покупки по акциям. Используйте акции и скидки для экономии на продуктах и других необходимых товарах.

- Энергосберегающие технологии. Снижение коммунальных платежей через использование энергоэффективных устройств и практик.

Советы по экономии на основных потребностях

- Пересмотрите свой тариф на мобильную связь и интернет. Часто можно найти более выгодные предложения.

- Сократите потребление воды и электричества, выключая ненужные приборы и устанавливая сберегающие устройства.

- Покупайте продукты в больших объемах, это часто выгоднее, чем мелкие покупки каждый день.

- Используйте карточки лояльности или дисконтные программы магазинов, в которых часто делаете покупки.

Эффективное управление 30% вашего бюджета, отведенного на основные потребности, позволит вам не только удовлетворять базовые потребности семьи, но и делать это максимально экономно, сохраняя средства для других категорий расходов.

What is the 30-30-30-10 Budget Method?

This rule of budgeting is percentage-based. 30 30 30 10 includes 4 categories.

These categories are what you will place your monthly income (take-home pay) into and how your will organize your spending. The categories are Housing, Needs, Goals and Wants.

And, the numbers in the rule, are actually designated percentages. So the “30” in the rule equals 30% and the percentage is the amount of your pay that you will spend on each category.

Need help saving money? Try the 365 day nickel challenge.

Here are the four 30/30/30/10 spending categories:

30% for Housing

According to the 30-30-30-10 rule, 30% of your monthly income should go to your housing expenses.

That includes your mortgage payment or rent, property taxes, homeowner’s insurance and even maintenance costs.

Examples of housing costs:

- Rent

- Mortgage payment

- Property taxes

- Upkeep on your house

If you find that your house expenses are already over the 30%, you may want to consider downsizing. You could move to a smaller, less expensive place.

Or, you could rent out an extra room and reduce hour housing costs that way.

30% for Necessities

The first 30 of this budgeting system is for your necessities. This includes anything you have to have, like food, utilities, healthcare and car insurance. Here is an in-depth list of examples of needs and wants.

Examples of Needs:

- Monthly utility bills

- Car insurance

- Car payments

- Health insurance

- Loan payments

- Groceries

Try this list of cheapest foods and groceries to buy to help cut down your spend on the needs category.

30% for Financial Goals & Savings

Now this is one reason why I like the 30 30 30 rule! Not all budgeting rules include something like “goals.”

This 30 can also be used for your savings goals so you can make sure you have an emergency fund.

But in this budgeting method, you need to allocate 30% of your income to your financial goals. You can also use this category for debt repayment.

You can set up multiple goals for your savings with different sinking fund categories like these.

We don’t often think about our financial goals, but they can be so important for your money health and your future.

And of course making sure you are saving for retirement and have money for emergencies is crucial.

More reading:

- Why Can’t I Save Money?

- A Penny Saved is a Penny Earned

Financial goals can include some of these:

- Getting out of credit card debt

- Saving money for a house

- Paying off student loans

- Saving money to start a business

- General savings or building an emergency fund

- Saving for your children’s college education

- Investing in stock

- Making real estate investments

10% for Wants

The last 10 of the 30-30-30-10 budget rule is for your “wants” or fun money.

You can spend 10% of your net income on things like traveling, going to the movies, eating out or new clothes that you don’t need, but want. It is basically money to have fun with!

Examples of the wants category:

- Travel

- Entertainment

- Clothing

- Going out to eat

- Traveling

- Streaming subscriptions

Conclusion – 30-30-30-10 Budget Method

While the 30 30 30 10 budget method takes some time to get going with, is it worth doing? Absolutely! There’s no better feeling than looking at your bank account and seeing that you’ve saved 30 or 40% of your hard-earned money to do the things you love! Being frugal can be enjoyable and the importance of saving money cannot be understated. Save money, enjoy life and reach your goals this year with the 30 30 30 10 budget method!

Like This Article? Pin It!

Janita Grift

Website

Janita is a frugal living expert. With over four years of personal experience finding and trying out the best ways to make and save more money, she’s eager to share her knowledge. She shares her top tips on making money, saving money and frugal living at Frugal Fun Finance. Janita’s strategies have helped her save thousands of dollars towards goals such as funding investments and taking trips all over the world. She hopes her tips will help you reach your goals as well!

Шаблон таблицы, чтобы накопить 5050 ₽ за 100 дней

Шаблон таблицы, чтобы накопить 5050 ₽ за 100 дней

Шаблон таблицы, чтобы накопить 66795 ₽ за 365 дней

Шаблон таблицы, чтобы накопить 66795 ₽ за 365 дней